おさえるべきリスク

不動産投資のリスク

資産形成において、マンション経営は計り知れない恩恵をもたらしますが、そこには当然、リスクも介在いたします。 しかしながら、マンション経営におけるリスクの多くは、事前の知見と戦略によってコントロールし得るものです。

堅実な利益を安定的にもたらす鍵は、不確定要素を未然に排除できる「確かな物件」を見極めることに他なりません。 弊社では、リスクを極限まで抑えた、真に価値ある物件のみを厳選・収集しております。

ご契約に際しましては、すべての懸念を払拭し、心からご納得いただけますよう、精緻な資料に基づき誠心誠意ご説明差し上げます。

空室リスク

マンション経営における最大の利点、それは「賃料収入という他人の資本で、ご自身の資産を築けること」にあります。 しかしながら、ひとたび空室が長期化すれば、その優位性は失われ、一転して負債となりかねません。

資産形成の歯車を止めず、長期にわたり安定した運用を実現するためには、空室リスクに対する万全の備えが何よりも肝要です。

空室リスクを防ぐ3つのポイント

未来にわたり需要が途切れぬ「東京23区内」を厳選すること

安定運用の礎となるのは、将来を見据えてなお、賃貸需要が約束されたエリアを選び抜くことにあります。 空室期間の長短は、その土地が持つ需給バランスによって決まります。高い利便性を誇り、人々を惹きつけてやまないエリアにおいて、需要が枯渇することはありません。

絶え間ない人口流入が続く日本の首都・東京。 SEマネジメント株式会社ではその中でも、特に資産価値の高い「東京23区内」かつ「人気駅から徒歩10分圏内」という好立地に限定して推奨しております。 日本経済の中枢であり続けるこの場所で、確かな需要を味方につけることこそが、空室リスクを封じ込める最良の策となります。

市場の需要を捉える「コンパクト区分」という最適解

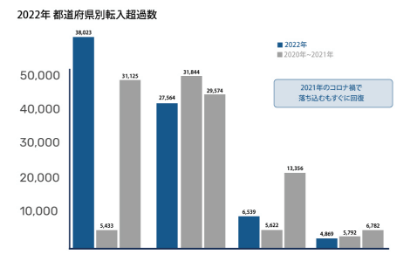

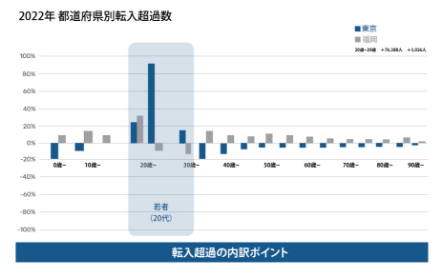

堅実な運用には、その都市の人口動態に即した間取りを選ぶことが不可欠です。 東京都心における世帯構成の過半数は「単身者」が占めており、年間約7万人にも及ぶ人口増加の9割以上が20代の若年層であるという統計事実(※)がございます。

転入者の大半が単身者である東京において、最も底堅い需要を誇るのが「コンパクト区分マンション」です。 単身世帯ならではの意思決定の迅速さは、高い流動性と成約率を生み出し、空室リスクを最小化します。

近年では、退去を待たずして次の入居が決まる「先行契約」や、賃料相場の上昇も定着してまいりました。 有限な土地に対して、増え続ける需要。この逼迫した需給バランスこそが、オーナー様の資産価値を、今後さらに高みへと押し上げる要因となるでしょう。

※2019年 転入超過数82,982人のうち、20代が78,667人と全体の94%を占める。

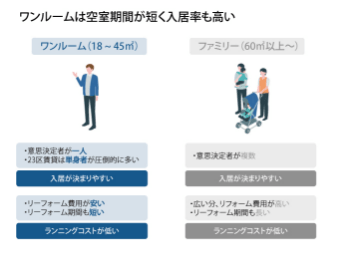

コストパフォーマンスが高い「コンパクトタイプ」の合理性

コンパクト区分マンション(ワンルーム)が投資適格たり得るのは、需要の高さだけが理由ではありません。特筆すべきは、運用コストの抑制と、資産回転率の速さにあります。

賃貸経営において避けて通れないのが、退去時の原状回復工事です。 例えば、壁紙の全面張り替えを行う場合、20㎡のワンルームと60㎡のファミリータイプでは、コストも工期も単純計算で3倍の開きが生じます。

ワンルームであれば、修繕費用を最小限に抑えつつ、最短の工期で次の入居者を迎え入れることが可能です。 ランニングコストの圧縮と、空白期間(タイムロス)の排除。長期的な視座に立った時、どちらが資産形成において合理的であるか、その差は歴然としています。

集客を極めた「プロフェッショナル」への委託

立地や物件のグレードがいかに優れていようとも、それを市場に認知させ、入居者に選ばせる「発信力」がなければ、資産の価値は半減します。 最後の鍵となるのは、入居者募集において圧倒的な実績とノウハウを持つ管理会社をパートナーに迎えることです。

立地や物件のグレードがいかに優れていようとも、それを市場に認知させ、入居者に選ばせる「発信力」がなければ、資産の価値は半減します。 SEマネジメント(株)では、物件のポテンシャルを最大限に引き出し、空室期間を極限まで短縮するための独自の戦略を展開しております。(その詳細につきましては、専任のコンサルタントより秘匿性の高いノウハウとしてご案内させていただきます。)

また、入居者の募集から契約、退去時の折衝に至るまで、すべての管理業務は私どもが責任を持って完遂いたします。 オーナー様は煩雑な実務から解放され、ただ安定した家賃収入という果実のみを享受していただけます。

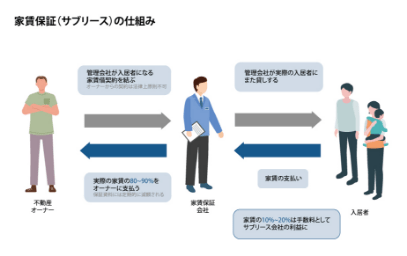

「家賃保証」の功罪と、求められる慎重な判断

「空室時も家賃が支払われる」というサブリース(家賃保証)の仕組みは、安定を最優先されるオーナー様にとって、心理的な安寧をもたらす選択肢の一つであることは確かです。 しかしながら、その安心という対価の裏には、収益性の低下や契約解除の難しさといった、看過できないリスクが潜んでいる場合も少なくありません。

実際に、契約内容の複雑さから予期せぬ不利益を被るケースが散見され、消費者庁からも注意喚起がなされております。 一見魅力的な「保証」という言葉のみに頼るのではなく、その仕組みがご自身の資産形成にとって真に有益か否か、契約内容を十分に精査されることを強く推奨いたします。

サブリース契約における「安定」の対価と構造的課題

確かに、サブリース(一括借上げ)には、空室の有無にかかわらず一定の賃料が保証されるという、他には代えがたい「安心感」というメリットがございます。

しかし、その平穏な運用の裏側には、オーナー様の権利や収益性が著しく制限される構造的な課題が存在することを忘れてはなりません。

契約をご検討の際は、以下の点がいわゆる「安心料」として相応しいか、冷静な天秤にかける必要がございます。

収益性の構造的乖離

手数料分が差し引かれるため、市場相場の家賃収入(手取り)より確実に低くなります。また、礼金や敷金といった一時金も保証会社の収益となるのが通例です。

経営権の喪失

賃料設定の決定権を持てず、入居者様との賃貸借契約書も開示されないケースが多く、自身の資産でありながらブラックボックス化する懸念があります。

契約の硬直性

借地借家法の適用により、オーナー様からの解約は法的に極めて困難です。万一解約できたとしても、多額の違約金を要する場合があり、資産の流動性が著しく低下します。

家賃下落リスク

そもそも、賃料の変動は何に起因するのでしょうか。 その答えは、経済の原理原則である「需要(住みたいと願う人の数)」と「供給(競合物件の数)」の相関関係に他なりません。

「東京23区内」かつ「人気駅から徒歩10分圏内」にこだわる理由

家賃下落というリスクを極小化し、資産価値を長期にわたり保全するためには、人口減少という国家的課題の影響を受けない、圧倒的な需要を誇るエリアを厳選する必要があります。 私どもが「東京23区内」かつ「人気駅から徒歩10分圏内」にこだわる理由は、まさにここにあります。

開発余地が限られ、これ以上の供給過多が起こり得ない「希少な土地」。そこに絶え間ない人口流入が重なることで、需給バランスは常にオーナー様に有利に働きます。 昨今では、この好立地における供給不足と底堅い需要により、家賃相場が底上げされ、賃料上昇を伴う成約も常態化しております。

好立地の中古収益物件は退去or更新で賃料UPするケースが多数

物件の購入前に相場賃料を確認する

物件選定において、現在の賃料だけで収益性を判断することは早計に過ぎません。 最も注視すべきは、その物件が本来持つ「市場相場(マーケットプライス)」との整合性です。

仮に現在の入居者が退去した際、同等の賃料で再成約が可能か否か。 中には、相場より不自然に高い賃料で運用されており、退去と同時に収益性が大幅に悪化するケースも散見されます。 表面的な利回りに惑わされることなく、再募集時の適正賃料を厳密に見極めることこそが、予期せぬリスクを未然に防ぐ防波堤となります。

新築物件は、退去後に家賃が下がりやすい

マンション経営において留意すべきは、新築物件特有の「新築プレミアム」と呼ばれる現象です。 竣工直後の賃料は、相場よりも意図的に高く設定されていることが多く、これは最初の入居者が退去した瞬間、本来の市場相場へと修正(下落)される運命にあります。

また、取得価格そのものが中古物件に比べて割高であるため、スタート時点ですでに月々の収支が重たくなるケースも少なくありません。 当初の「重い収支でのスタート」に加え、その後の「賃料下落」という二重の負荷が掛かる構造は、長期的な資産形成において看過できないリスク要因となり得ます。

資産価値の高い、高収益物件を選ぶ

賃料収入の安定性と同様に、あるいはそれ以上に重要なのが、将来の売却時における「物件そのものの資産価値」です。 いかに高利回りを謳歌しても、出口で資産価値が大きく目減りしていては、投資の成功とは言えません。

「東京都心・高収益」という、揺るぎない資産を選ぶ

物件の価値を決定づける最大の因子、それは「立地」に他なりません。 最終的な出口戦略(売却)において、買い手にとっても、そして融資を行う金融機関にとっても魅力的であり続けるためには、土地そのものの力が問われます。

将来的な建て替えの局面においてさえ、都心の一等地であれば、その「土地の持ち分」が強固な資産価値を担保します。 圧倒的な賃貸需要と高い収益性を維持できる立地を選ぶこと。それこそが、時代や景気の変動に左右されない、強靭な資産を築くための第一条件です。

「新築」という装飾を捨て、「実質価値」を選ぶ

投資の目的は、自身の居住ではなく、効率的な資産運用にあります。ゆえに、感情的な「新しさ」よりも、冷徹な「費用対効果」を優先すべきです。

一般的に新築物件の価格には、広告宣伝費や販売会社の利益、開発コストなど、資産の本質的価値とは無関係な「プレミアム」が約3割も上乗せされています。 購入し、登記された瞬間にそのプレミアムは剥落し、市場価格(中古相場)へと修正されます。

その結果、残債が売却額を上回る「債務超過」に陥るケースも少なくありません。

※新築物件を適正価格で購入できるのであれば話は別です。

私どもは、こうした構造的な損失を回避するため、市場価格と乖離のない、真に価値ある「中古物件」のみを厳選しております。

好立地な築古物件 実際の売却事例

地震リスク

地震大国・日本において、不動産投資を行う上で最も厳格なリスク管理が求められるのが「耐震性」です。

しかし、建物の「建築時期(基準)」と「立地選定」を誤らなければ、その被害リスクは極小化することが可能です。

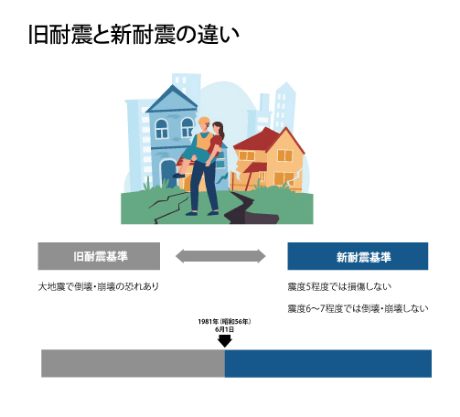

「新耐震基準」という、揺るぎない安全の証

弊社がご提案するのは、1981年(昭和56年)以降に施工された「新耐震基準」適合物件のみです。 宮城県沖地震を教訓に制定されたこの基準は、「震度6強から7程度の揺れでも倒壊しない」強度が義務付けられています。

その信頼性は歴史が証明しており、阪神・淡路大震災や東日本大震災という未曾有の災害においても、新耐震基準で建築された分譲コンパクト区分マンションの倒壊事例は「ゼロ」という実績を誇ります。

客観的データに基づく「立地」の安全性

堅牢な建物に加え、地盤や災害リスクを可視化したハザードマップによる立地の精査も徹底しております。

また、将来懸念される「南海トラフ地震」のシミュレーション(気象庁発表)においても、東京都内の想定震度は「5弱」と予測されています。 これは、新耐震基準の耐用強度(震度6強〜7)の許容範囲内に収まる数値です。

すなわち、基準を満たした東京の物件を所有することは、極めて合理的な地震対策であると言えます。

家賃滞納リスク 滞納リスクを封じ込める、二重の防衛

安定した家賃収入を確保するためには、「未然の防止」と「事後の保全」この両輪による対策が不可欠です。

当社では、オーナー様の資産を守るため、フェーズに応じた徹底的なリスク管理体制を構築しております。

【未然防止】 厳格な「ダブル審査」によるフィルタリング

最大の防御策は、優良な入居者様を選び抜くことにあります。 当社では、申込時に独自の属性審査を行うだけでなく、提携する保証会社による「プロの視点」での審査(信用情報、勤務先の実在確認など)を義務付けております。

この「SEマネジメント」と「保証会社」による二重の審査基準をクリアした方のみを入居対象とすることで、滞納懸念のある申込者を入り口で完全にブロックいたします。

【事後保全】 金銭的負担ゼロの「完全滞納保証」

万が一、滞納が発生した場合においても、オーナー様の収益は守られます。 提携保証会社が滞納分を即座に立替払い(代位弁済)する仕組みを整えているため、キャッシュフローへの影響はございません。 さらに、長期化した場合の法的措置(訴訟)や残置物の撤去費用に至るまで、その全てを保証会社が代行・負担いたします。 なお、これらにかかる保証料は入居者様のご負担となりますので、オーナー様に追加費用が発生することは一切ございません。